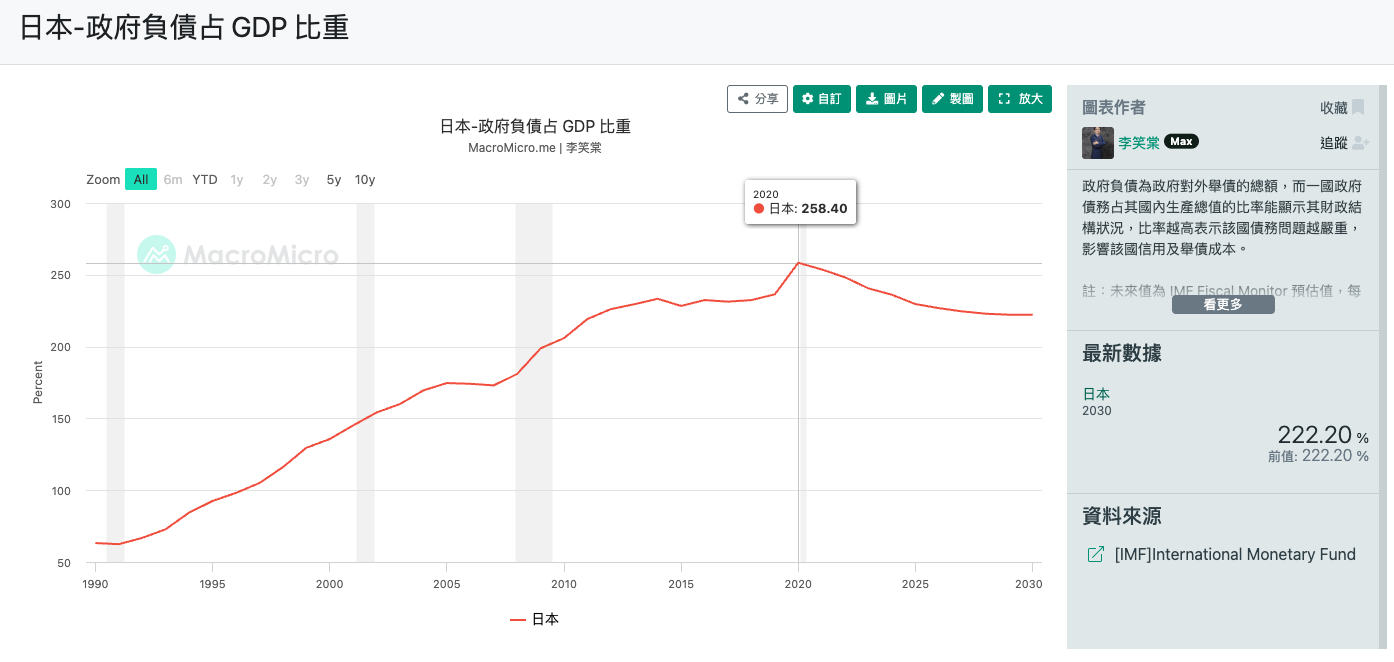

為什麼 2020 年日本國債佔 GDP 258.4% 還是沒破產?為什麼 日圓一直跌,政府卻不敢大幅升息救匯率?

2026 年初,日本正處於一個 「生活模式轉移」 的關鍵時刻,從長達 30 年的「零利率、通縮」轉向「有感利息、通膨」的時代。

這一切的背後,都指向了 「國債」 與 「日圓」 之間那種極度矛盾的關係。

為什麼債台高築還不停手?

很多人看到日本那驚人的負債率,第一反應都是:

這國家怎麼還沒倒?

實際上是日本政府現在是「不得不發債」,有以下核心邏輯:

| 原因 | 說明 |

|---|---|

| 高齡化的剛性需求 | 醫療和養老金支出是自動增長的,這部分錢省不掉。 |

| 債務滾雪球 | 現在很多發債是為了 「借新還舊」(借換債),償債成本已經佔了政府預算的 1/4。 |

| 「左手換右手」的結構 | 半數國債由日本央行(BOJ)持有,利息轉一圈又回到政府手裡;剩餘大部分由國內機構持有,這讓日本對外部風險的抵抗力較強。 |

| 低利率的毒癮 | 長期的超低利率讓政府產生了 「債多不愁」的錯覺。 |

| 積極財政路線 | 政府傾向透過 投資(如國防、半導體、數位發展) 來追求名目 GDP 成長,這也需要錢。 |

簡單來說,日本現在就像是在一台 停不下來的跑步機上,只能不斷跑下去。

國債如何「綁架」日圓?

那這跟日圓貶值有什麼關係呢?這就是所謂的 「相愛相殺」 機制。

因為日本欠的債實在太多了,導致日本央行(BOJ)的升息空間非常有限。

如果利息升得太快,政府要付出的國債利息會直接爆表,財政會瞬間崩潰。

這就造成了一個惡性循環:

| 結果 | 說明 |

|---|---|

| 不敢升息 | 擔心日圓與美金的利差擴大,資金外流,日圓持續貶值。 |

| 貶值引發通膨 | 進口能源和食品變貴,民怨四起。 |

| 發錢補貼 | 政府為了安撫民心,又要發錢補貼電費或發現金。 |

| 再發新債 | 補貼的錢哪裡來?只能再發債 |

結果,國債規模變得更大,央行就更不敢大幅升息。日圓就這樣被自家的龐大債務給「綁架」了。

2026 年的真實挑戰與民眾痛點

這種宏觀經濟的角力,具體到一般人的生活,會變成什麼樣的壓力?

1. 房貸族的「溫水煮青蛙」

如果你是浮動利率房貸族,現在可能正面臨危險。雖然日本有所謂的 「5 年規則」(五年內月供不變),但這只是延後痛苦。

利率上升時,你的月還款額雖然沒變,但裡面的 「利息占比」 增加了。如果利率升得夠高,甚至會出現 「月還款額還不夠付利息」 的情況,這就是所謂的 「未付利息」,它會累積在你的本金上。

2. 不投資就變窮

過去日本人覺得存錢是美德,但在 2026 年,存銀行的利息遠遠追不上通膨。這也是為什麼政府大力推行 少額投資免稅制度(NISA: Nippon Individual Saving Account) 的原因

你不學理財,資產就會被通膨緩緩吃掉。

3. 最後的救命稻草:春鬥

2026 年的 「春鬥」(春季薪資談判) 至關重要。如果薪資的漲幅輸給了通膨加利息的漲幅,那麼中產階級的財務危機可能就會正式引爆。

總結與展望

日本政府目前正在走鋼索,試圖用「微幅升息」來換取日圓的一點尊嚴,同時又用「發債補貼」來維持社會穩定。

對於我們來說,看懂這個局勢,才能理解為什麼現在必須從 「存錢模式」 切換到 「理財模式」。2026 年,不是動盪的結束,而是一個新時代的開始。