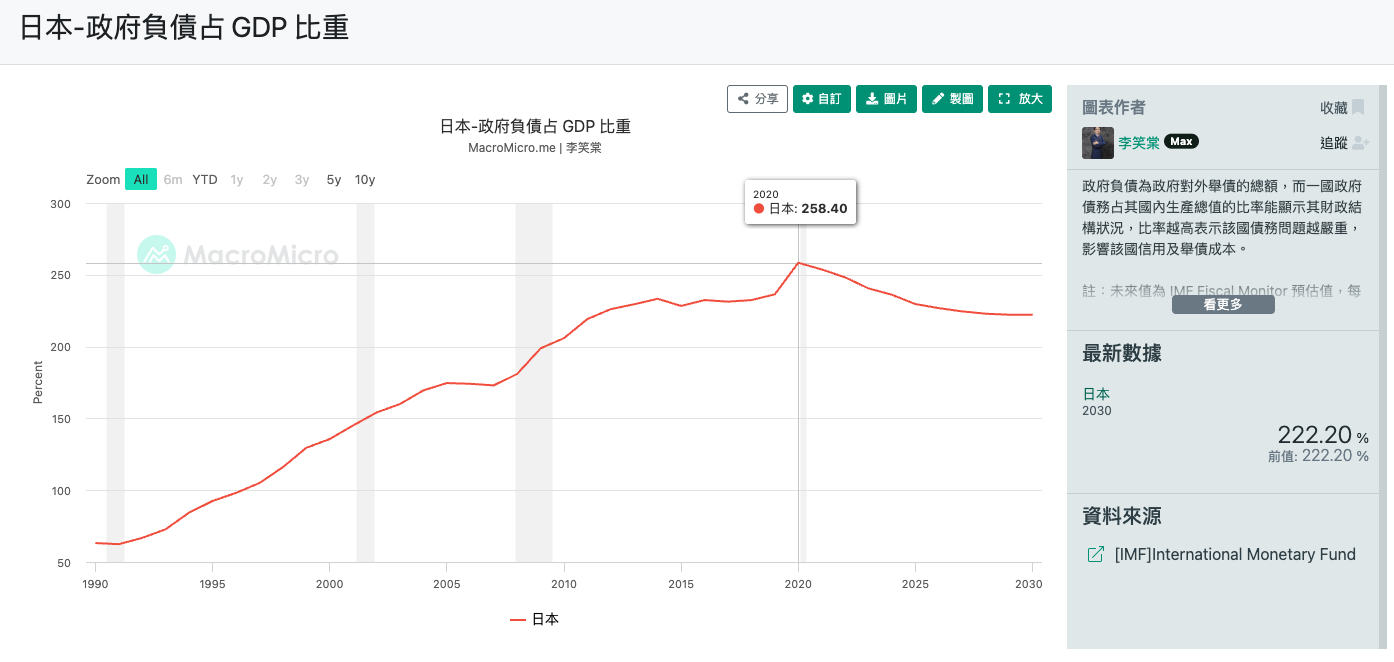

Warum betrug die Schuldenquote Japans im Verhältnis zum BIP im Jahr 2020 258,4%, aber das Land ist nicht bankrott gegangen? Warum fällt der Yen weiter, doch die Regierung wagt es nicht, die Zinsen signifikant zu erhöhen, um den Wechselkurs zu retten?

Anfang 2026 befindet sich Japan in einem kritischen Moment des “Lebensstilwandels”, der von 30 Jahren “Nullzinsen und Deflation” in eine Ära von “spürbaren Zinsen und Inflation” übergeht.

Hinter all dem weist auf die extrem widersprüchliche Beziehung zwischen “Staatsanleihen” und dem “Yen” hin.

Warum weiter Geld leihen, wenn sich die Schulden häufen?

Die erste Reaktion vieler Menschen auf Japans erstaunliche Schuldenquote ist:

Warum ist dieses Land noch nicht zusammengebrochen?

In Wirklichkeit ist die japanische Regierung jetzt “gezwungen, Anleihen auszugeben”, mit der folgenden Kernlogik:

| Grund | Erklärung |

|---|---|

| Starre Nachfrage durch Überalterung | Medizinische und Rentenausgaben wachsen automatisch, und dieses Geld kann nicht eingespart werden. |

| Schuldenschneeball | Ein Großteil der aktuellen Anleiheemissionen dient dazu, “neues zu leihen, um altes zurückzuzahlen” (Umschuldung), und die Schuldendienstkosten nehmen bereits 1/4 des Regierungshaushalts ein. |

| Struktur “Linke Hand zur Rechten Hand” | Die Hälfte der Staatsverschuldung wird von der Bank of Japan (BOJ) gehalten, so dass die Zinsen an die Regierung zurückfließen; der Großteil des Rests wird von inländischen Institutionen gehalten, was Japan eine starke Widerstandsfähigkeit gegen externe Risiken verleiht. |

| Sucht nach Niedrigzinsen | Langfristige extrem niedrige Zinsen haben der Regierung eine Illusion gegeben, dass “Schulden keine Sorge sind”. |

| Aggressive Fiskalroute | Die Regierung neigt dazu, das nominale BIP-Wachstum durch Investitionen (z.B. Verteidigung, Halbleiter, digitale Entwicklung) zu verfolgen, was ebenfalls Geld erfordert. |

Einfach ausgedrückt ist Japan jetzt wie auf einem Laufband, das nicht anhalten kann, und man kann nur weiterlaufen.

Wie “entführen” Staatsanleihen den Yen?

Was hat das also mit der Yen-Abwertung zu tun? Das ist der sogenannte “Hassliebe-Beziehungs”-Mechanismus.

Da Japan so viele Schulden hat, ist der Spielraum der Bank of Japan (BOJ) für Zinserhöhungen sehr begrenzt.

Wenn die Zinsen zu schnell steigen, werden die Zinsen für Staatsanleihen, die die Regierung zahlen muss, explodieren, und die Finanzen werden sofort zusammenbrechen.

Dies schafft einen Teufelskreis:

| Ergebnis | Erklärung |

|---|---|

| Wagt keine Zinserhöhung | Sorge um die Ausweitung der Zinsdifferenz zwischen Yen und US-Dollar, Kapitalabfluss und anhaltende Yen-Abwertung. |

| Abwertung löst Inflation aus | Importierte Energie und Lebensmittel werden teuer, was öffentlichen Unmut verursacht. |

| Subventionen verteilen | Um die Öffentlichkeit zu beruhigen, muss die Regierung Geld verteilen, um Stromrechnungen zu subventionieren oder Bargeld zu geben. |

| Ausgabe weiterer neuer Anleihen | Woher kommt das Subventionsgeld? Nur durch die Ausgabe weiterer Anleihen. |

Infolgedessen wird der Umfang der Staatsanleihen größer, und die Zentralbank wagt es noch weniger, die Zinsen signifikant zu erhöhen. Der Yen wird so von seinen eigenen massiven Schulden “entführt”.

Reale Herausforderungen und öffentliche Schmerzen im Jahr 2026

Wie übersetzt sich dieses makroökonomische Ringen in Druck für den gewöhnlichen Bürger?

1. Hypothekeninhaber: “Kochende Frösche”

Wenn Sie eine Hypothek mit variablem Zinssatz haben, könnten Sie jetzt in Gefahr sein. Obwohl Japan die sogenannte “5-Jahres-Regel” (monatliche Zahlungen unverändert für fünf Jahre) hat, verzögert dies nur den Schmerz.

Wenn die Zinsen steigen, hat sich zwar Ihre monatliche Zahlung nicht geändert, aber der “Zinsanteil” darin ist gestiegen. Wenn die Zinsen hoch genug steigen, könnte sogar eine Situation eintreten, in der “die monatliche Zahlung nicht ausreicht, um die Zinsen zu decken”, was als “unbezahlte Zinsen” bezeichnet wird, und es wird auf Ihr Kapital akkumuliert.

2. Ärmer werden ohne Investition

In der Vergangenheit dachten die Japaner, Geld zu sparen sei eine Tugend, aber im Jahr 2026 liegen die Bankzinsen weit hinter der Inflation zurück. Dies ist auch der Grund, warum die Regierung das System NISA (Nippon Individual Savings Account) energisch fördert.

Wenn Sie nicht lernen, Finanzen zu verwalten, werden Ihre Vermögenswerte langsam von der Inflation aufgefressen.

3. Der letzte Strohhalm: Shunto

Die “Shunto” (Frühjahrslohnverhandlungen) im Jahr 2026 ist entscheidend. Wenn die Lohnerhöhung gegen die Inflation plus Zinserhöhung verliert, dann könnte die Finanzkrise der Mittelschicht offiziell explodieren.

Fazit und Ausblick

Die japanische Regierung wandert derzeit auf einem schmalen Grat und versucht, “kleine Zinserhöhungen” zu nutzen, um dem Yen ein wenig Würde zu erkaufen, während sie gleichzeitig “Anleiheemissionssubventionen” nutzt, um die soziale Stabilität zu wahren.

Für uns ermöglicht das Verständnis dieser Situation zu verstehen, warum wir jetzt vom “Sparmodus” in den “Investitionsmodus” wechseln müssen. 2026 ist nicht das Ende der Turbulenzen, sondern der Beginn einer neuen Ära.

Reference

- Japan - Staatsverschuldung im Verhältnis zum BIP | MacroMicro

- Bank of Japan (BOJ) - Zentralbankzone | MacroMicro

- Eine Hypothek in Japan mit “variablem Zinssatz” aufnehmen? Achten Sie auf die 5-Jahres-Regel - Blog

- Nippon individual savings account - Wikipedia

- Steuerfreies Kleinanlagesystem - Wikipedia

- Das Geheimnis des Anstiegs japanischer Aktien: Das neue NISA-System hilft, kann Taiwans TISA den Erfolg wiederholen? | Global Views Magazine

- Wie kann man mit NISA Steuern sparen? Neues NISA 2024 gestartet! Erklären Sie den Unterschied zwischen dem neuen und dem alten System auf einmal

- CK Finanzinvestition | Ausverkauf aller Arten von Vermögenswerten! Wie lässt Japan den Aktienmarkt zusammenbrechen?! - YouTube