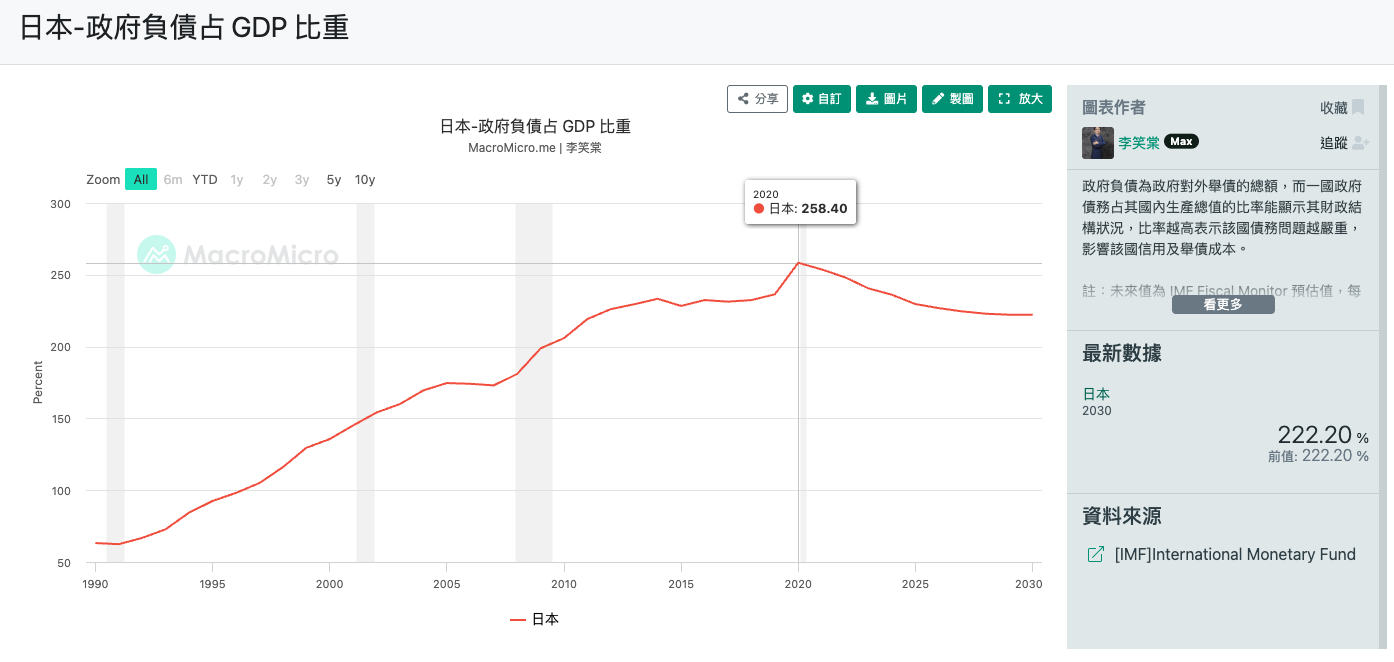

¿Por qué la relación deuda-PIB de Japón era del 258,4% en 2020 pero no ha quebrado? ¿Por qué el yen sigue cayendo, pero el gobierno no se atreve a subir las tasas significativamente para salvar el tipo de cambio?

A principios de 2026, Japón se encuentra en un momento crítico de “cambio de estilo de vida”, pasando de 30 años de “tasas de interés cero y deflación” a una era de “intereses tangibles e inflación”.

Detrás de todo esto apunta a la relación extremadamente contradictoria entre los “Bonos del Gobierno” y el “Yen”.

¿Por qué seguir pidiendo prestado cuando la deuda se acumula?

La primera reacción de muchas personas ante la asombrosa relación de deuda de Japón es:

¿Por qué no ha colapsado este país todavía?

En realidad, el gobierno japonés ahora está “forzado a emitir bonos”, con la siguiente lógica central:

| Razón | Explicación |

|---|---|

| Demanda Rígida por el Envejecimiento | Los gastos médicos y de pensiones crecen automáticamente, y este dinero no se puede ahorrar. |

| Bola de Nieve de la Deuda | Gran parte de la emisión actual de bonos es para “pedir prestado nuevo para pagar lo viejo” (refinanciación), y los costos del servicio de la deuda ya ocupan 1/4 del presupuesto del gobierno. |

| Estructura de “Mano Izquierda a Mano Derecha” | La mitad de la deuda nacional está en manos del Banco de Japón (BOJ), por lo que los intereses vuelven al gobierno; la mayor parte del resto está en manos de instituciones nacionales, lo que le da a Japón una fuerte resistencia a los riesgos externos. |

| Adicción a las Tasas Bajas | Las tasas de interés ultra bajas a largo plazo han dado al gobierno una ilusión de que “la deuda no es una preocupación”. |

| Ruta Fiscal Agresiva | El gobierno tiende a perseguir el crecimiento del PIB nominal a través de inversiones (por ejemplo, defensa, semiconductores, desarrollo digital), que también requieren dinero. |

En pocas palabras, Japón es ahora como estar en una cinta de correr que no puede detenerse, y solo puede seguir corriendo.

¿Cómo “Secuestran” los Bonos del Gobierno al Yen?

Entonces, ¿qué tiene esto que ver con la depreciación del yen? Este es el llamado mecanismo de “Relación de Amor-Odio”.

Debido a que Japón debe tanta deuda, el margen del Banco de Japón (BOJ) para subir las tasas de interés es muy limitado.

Si las tasas de interés suben demasiado rápido, los intereses de los bonos del gobierno que el gobierno tiene que pagar explotarán, y las finanzas colapsarán instantáneamente.

Esto crea un círculo vicioso:

| Resultado | Explicación |

|---|---|

| No se atreven a subir las tasas | Preocupación por la ampliación del diferencial de tasas de interés entre el Yen y el Dólar estadounidense, la salida de capitales y la continua depreciación del Yen. |

| La depreciación desencadena inflación | La energía y los alimentos importados se vuelven caros, causando quejas públicas. |

| Repartir subsidios | Para apaciguar al público, el gobierno tiene que distribuir dinero para subsidiar las facturas de electricidad o dar dinero en efectivo. |

| Emitir más bonos nuevos | ¿De dónde sale el dinero del subsidio? Solo emitiendo más bonos. |

Como resultado, la escala de los bonos del gobierno se hace más grande, y el banco central se atreve aún menos a subir las tasas significativamente. El yen es así “secuestrado” por su propia deuda masiva.

Desafíos Reales y Puntos de Dolor Público en 2026

¿Cómo se traduce esta lucha macroeconómica en presión para la gente común?

1. Titulares de Hipotecas: “Ranas Hirviendo”

Si tiene una hipoteca de tasa flotante, podría estar enfrentando un peligro ahora. Aunque Japón tiene la llamada “Regla de los 5 Años” (pagos mensuales sin cambios durante cinco años), esto es solo retrasar el dolor.

Cuando las tasas de interés suben, aunque su pago mensual no ha cambiado, la “porción de intereses” dentro de él ha aumentado. Si las tasas suben lo suficiente, incluso podría ocurrir una situación en la que “el pago mensual no es suficiente para cubrir los intereses”, lo que se llama “intereses impagos”, y se acumulará en su capital.

2. Volverse Más Pobre Sin Invertir

En el pasado, los japoneses pensaban que ahorrar dinero era una virtud, pero en 2026, las tasas de interés bancarias están muy por detrás de la inflación. Esta es también la razón por la que el gobierno está promoviendo vigorosamente el sistema NISA (Cuenta de Ahorros Individual de Japón).

Si no aprende a administrar las finanzas, sus activos serán devorados lentamente por la inflación.

3. La Última Gota: Shunto

El “Shunto” (Negociaciones Salariales de Primavera) en 2026 es crucial. Si el aumento salarial pierde frente a la inflación más el aumento de la tasa de interés, entonces la crisis financiera de la clase media podría detonar oficialmente.

Conclusión y Perspectiva

El gobierno japonés está caminando actualmente sobre la cuerda floja, tratando de usar “pequeños aumentos de tasas” para comprar un poco de dignidad para el Yen, mientras también usa “subsidios de emisión de bonos” para mantener la estabilidad social.

Para nosotros, comprender esta situación nos permite entender por qué debemos cambiar del “Modo Ahorro” al “Modo Inversión” ahora. 2026 no es el final de la agitación, sino el comienzo de una nueva era.

Reference

- Japón - Relación Deuda del Gobierno-PIB | MacroMicro

- Banco de Japón (BOJ) - Zona del Banco Central | MacroMicro

- ¿Tomar una hipoteca en Japón con “tasa flotante”? Preste atención a la regla de los 5 años - Blog

- Nippon individual savings account - Wikipedia

- Sistema de Inversión Pequeña Libre de Impuestos - Wikipedia

- El secreto del aumento de las acciones japonesas: El nuevo sistema NISA ayuda, ¿puede el TISA de Taiwán replicar el éxito? | Revista Global Views

- ¿Cómo ahorrar impuestos con NISA? ¡Se lanza el nuevo NISA 2024! Explique la diferencia entre el sistema nuevo y el antiguo de una vez

- CK Inversión Financiera | ¡Venta generalizada de todo tipo de activos! ¡¿Cómo está colapsando Japón el mercado de valores?! - YouTube