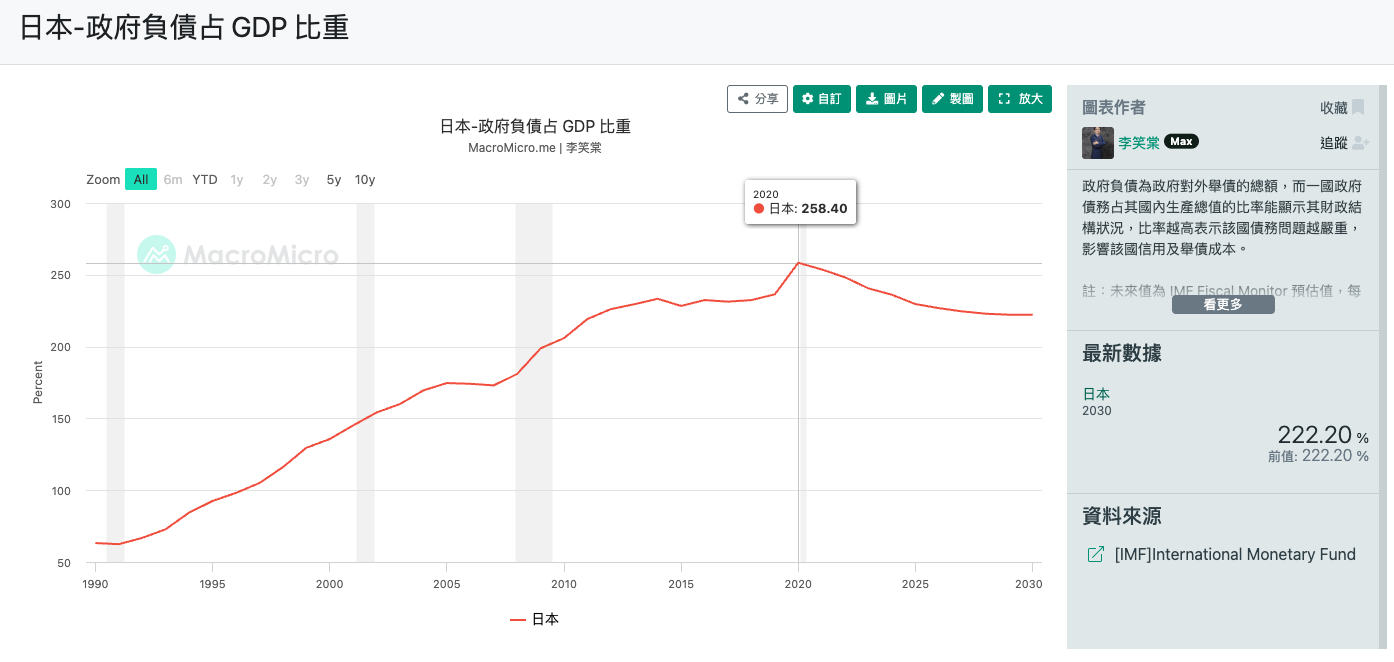

Pourquoi le ratio dette / PIB du Japon était-il de 258,4 % en 2020 mais le pays n’a-t-il pas fait faillite ? Pourquoi le yen continue-t-il de chuter, mais le gouvernement n’ose-t-il pas augmenter les taux de manière significative pour sauver le taux de change ?

Début 2026, le Japon se trouve à un moment critique de “changement de mode de vie”, passant de 30 ans de “taux d’intérêt nuls et déflation” à une ère d’“intérêts tangibles et d’inflation”.

Derrière tout cela se cache la relation extrêmement contradictoire entre les “Obligations d’État” et le “Yen”.

Pourquoi continuer à emprunter alors que la dette s’accumule ?

La première réaction de nombreuses personnes face au ratio d’endettement étonnant du Japon est :

Pourquoi ce pays ne s’est-il pas encore effondré ?

En réalité, le gouvernement japonais est désormais “contraint d’émettre des obligations”, avec la logique fondamentale suivante :

| Raison | Explication |

|---|---|

| Demande Rigide due au Vieillissement | Les frais médicaux et de retraite augmentent automatiquement, et cet argent ne peut être économisé. |

| Boule de Neige de la Dette | Une grande partie de l’émission actuelle d’obligations sert à “emprunter du nouveau pour rembourser l’ancien” (refinancement), et les coûts du service de la dette occupent déjà 1/4 du budget de l’État. |

| Structure “Main Gauche à Main Droite” | La moitié de la dette nationale est détenue par la Banque du Japon (BOJ), donc les intérêts reviennent au gouvernement ; la majeure partie du reste est détenue par des institutions nationales, ce qui confère au Japon une forte résistance aux risques externes. |

| Addiction aux Taux Bas | Les taux d’intérêt ultra-bas à long terme ont donné au gouvernement l’illusion que “la dette n’est pas un souci”. |

| Voie Budgétaire Agressive | Le gouvernement a tendance à poursuivre la croissance du PIB nominal par le biais d’investissements (par exemple, défense, semi-conducteurs, développement numérique), ce qui nécessite également de l’argent. |

En termes simples, le Japon est désormais comme sur un tapis roulant qui ne peut pas s’arrêter et ne peut que continuer à courir.

Comment les Obligations d’État “Kidnappent-elles” le Yen ?

Alors, qu’est-ce que cela a à voir avec la dépréciation du yen ? C’est ce qu’on appelle le mécanisme de “Relation Amour-Haine”.

Parce que le Japon a tellement de dettes, la marge de manœuvre de la Banque du Japon (BOJ) pour augmenter les taux d’intérêt est très limitée.

Si les taux d’intérêt augmentent trop vite, les intérêts sur les obligations d’État que le gouvernement doit payer vont exploser, et les finances s’effondreront instantanément.

Cela crée un cercle vicieux :

| Résultat | Explication |

|---|---|

| N’ose pas augmenter les taux | Inquiétude concernant l’élargissement de l’écart de taux d’intérêt entre le Yen et le Dollar américain, la fuite des capitaux et la dépréciation continue du Yen. |

| La dépréciation déclenche l’inflation | L’énergie et les aliments importés deviennent chers, provoquant des mécontentements publics. |

| Distribution de subventions | Pour apaiser le public, le gouvernement doit distribuer de l’argent pour subventionner les factures d’électricité ou donner de l’argent liquide. |

| Émission de plus de nouvelles obligations | D’où vient l’argent des subventions ? Uniquement en émettant plus d’obligations. |

En conséquence, l’échelle des obligations d’État devient plus grande, et la banque centrale ose encore moins augmenter les taux de manière significative. Le yen est ainsi “kidnappé” par sa propre dette massive.

Défis Réels et Douleurs Publiques en 2026

Comment cette lutte macroéconomique se traduit-elle en pression pour les gens ordinaires ?

1. Titulaires de Prêts Hypothécaires : “Grenouilles Ébouillantées”

Si vous avez un prêt hypothécaire à taux variable, vous pourriez être en danger maintenant. Bien que le Japon ait la soi-disant “Règle des 5 Ans” (paiements mensuels inchangés pendant cinq ans), ce n’est que retarder la douleur.

Lorsque les taux d’intérêt augmentent, bien que votre paiement mensuel n’ait pas changé, la “part d’intérêts” à l’intérieur a augmenté. Si les taux augmentent suffisamment, une situation où “le paiement mensuel ne suffit pas à couvrir les intérêts” pourrait même se produire, ce qui est appelé “intérêts impayés”, et cela s’accumulera sur votre capital.

2. Devenir Plus Pauvre Sans Investir

Dans le passé, les Japonais pensaient qu’économiser de l’argent était une vertu, mais en 2026, les taux d’intérêt bancaires sont loin derrière l’inflation. C’est aussi pourquoi le gouvernement promeut vigoureusement le système NISA (Compte d’Épargne Individuel Nippon).

Si vous n’apprenez pas à gérer vos finances, vos actifs seront lentement dévorés par l’inflation.

3. La Dernière Paille : Shunto

Le “Shunto” (Négociations Salariales de Printemps) en 2026 est crucial. Si l’augmentation des salaires perd face à l’inflation plus l’augmentation des taux d’intérêt, alors la crise financière de la classe moyenne pourrait officiellement exploser.

Conclusion et Perspectives

Le gouvernement japonais marche actuellement sur une corde raide, essayant d’utiliser de “petites hausses de taux” pour acheter un peu de dignité au Yen, tout en utilisant des “subventions d’émission d’obligations” pour maintenir la stabilité sociale.

Pour nous, comprendre cette situation nous permet de comprendre pourquoi il faut passer du “Mode Épargne” au “Mode Investissement” maintenant. 2026 n’est pas la fin de la tourmente, mais le début d’une nouvelle ère.

Reference

- Japon - Ratio Dette Publique au PIB | MacroMicro

- Banque du Japon (BOJ) - Zone Banque Centrale | MacroMicro

- Prendre un prêt hypothécaire au Japon avec un “taux variable” ? Attention à la règle des 5 ans - Blog

- Nippon individual savings account - Wikipedia

- Système de Petit Investissement Exonéré d’Impôt - Wikipédia

- Le secret de la montée en flèche des actions japonaises : Le nouveau système NISA aide, le TISA de Taïwan peut-il reproduire le succès ? | Magazine Global Views

- Comment économiser des impôts avec NISA ? Le nouveau NISA 2024 est lancé ! Expliquez la différence entre le nouveau et l’ancien système en une fois

- CK Investissement Financier | Vente massive de tous types d’actifs ! Comment le Japon fait-il s’effondrer le marché boursier ?! - YouTube