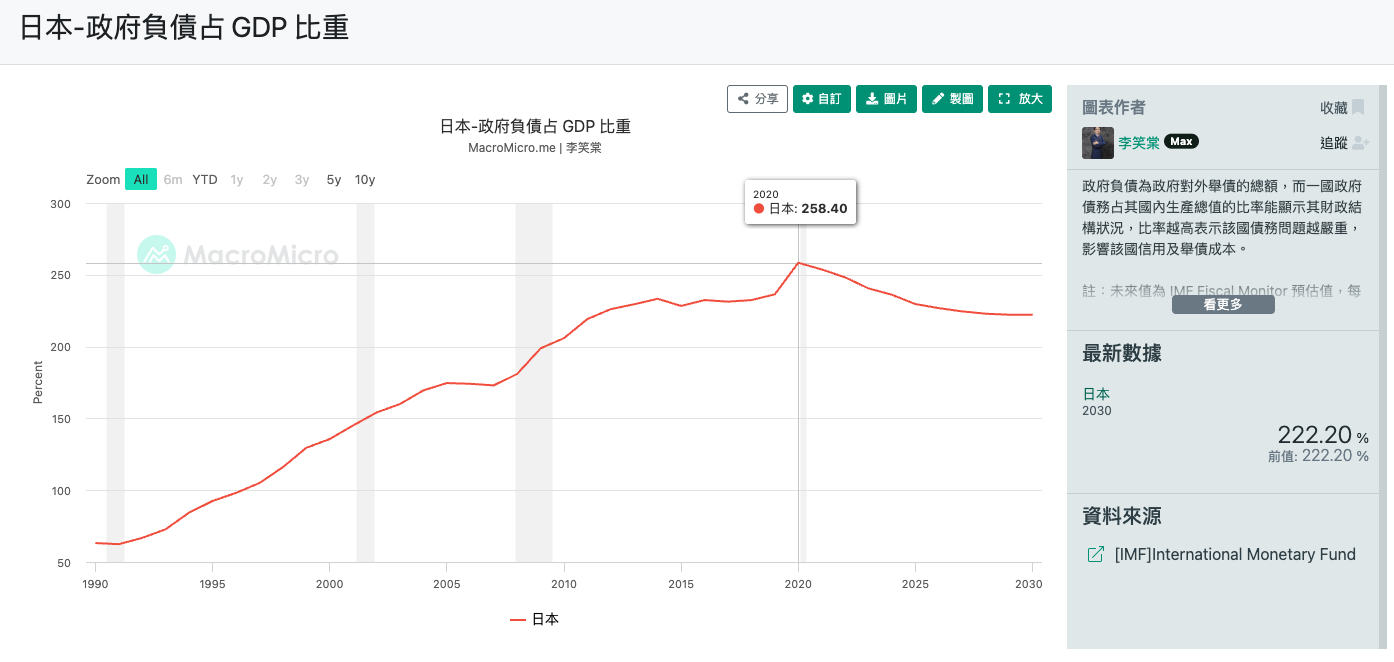

なぜ 2020年の日本の対GDP比債務残高は258.4% なのに破綻していないのか?なぜ 円は下落し続け、政府は為替を救うために大幅な利上げを行わないのか?

2026年初頭、日本は30年にわたる「ゼロ金利・デフレ」から「金利あり・インフレ」の時代へと移行する 「生活様式の転換」 という重要な時期にあります。

このすべての背景には、 「国債」 と 「円」 の間の極めて矛盾した関係があります。

なぜ借金が積み上がってもやめないのか?

多くの人が日本の驚くべき負債比率を見て、最初に思うのは:

この国はなぜまだ崩壊していないのか?

実際、日本政府は現在「国債を発行せざるを得ない」状況にあり、以下の核心的な論理があります:

| 原因 | 説明 |

|---|---|

| 高齢化による剛性需要 | 医療費と年金支出 は自動的に増加し、このお金は節約できません。 |

| 債務の雪だるま | 現在の国債発行の多くは 「借換債」(新たな借金で古い借金を返す) であり、債務償還費はすでに政府予算の1/4を占めています。 |

| 「左手から右手へ」の構造 | 国債の半数は 日本銀行(BOJ) が保有しており、利息は巡り巡って政府の手元に戻ってきます。残りの大部分は国内機関が保有しており、これにより 日本は外部リスクに対する抵抗力が強い のです。 |

| 低金利中毒 | 長期の超低金利は、政府に 「借金は心配ない」という錯覚 を与えてしまいました。 |

| 積極財政路線 | 政府は 投資(防衛、半導体、デジタル開発など) を通じて名目GDP成長を追求する傾向があり、これにもお金が必要です。 |

簡単に言えば、日本は現在 止まることのできないランニングマシンの上にいて、走り続けるしかない のです。

国債はどのように円を「人質」にしているのか?

では、これが円安とどのような関係があるのでしょうか?これが、いわゆる 「愛憎関係」 メカニズムです。

日本があまりにも多くの借金を抱えているため、日本銀行(BOJ) の 利上げ余地は非常に限られています。

金利が急激に上昇すれば、政府が支払う 国債の利払いが爆発し、財政は瞬時に崩壊します。

これが 悪循環 を生み出しています:

| 結果 | 説明 |

|---|---|

| 利上げできない | 円と米ドルの金利差拡大、資本流出、そして円安の進行を懸念。 |

| 円安がインフレを誘発 | 輸入エネルギーや食品が高くなり、国民の不満が高まる。 |

| 補助金のバラマキ | 国民をなだめるため、政府は 電気代補助や現金給付 を行わなければならない。 |

| 新規国債の発行 | 補助金の財源はどこから?国債を増発するしかない。 |

その結果、 国債の規模はさらに大きくなり、日銀はさらに大幅な利上げができなくなります。円はこのように 自国の巨額債務によって「人質」にされているのです。

2026年の現実的な課題と国民の痛み

このマクロ経済のせめぎ合いは、一般の人々の生活にどのような圧力となるのでしょうか?

1. 住宅ローン組:「ゆでガエル」

変動金利で住宅ローンを組んでいる場合、現在危険に直面しているかもしれません。日本にはいわゆる 「5年ルール」(5年間は毎月の返済額が変わらない) がありますが、これは痛みを先送りしているに過ぎません。

金利が上昇すると、毎月の返済額は変わらなくても、その中の 「利息の割合」 が増加します。金利が十分に上昇すれば、 「毎月の返済額が利息の支払いに足りない」 という状況さえ発生する可能性があり、これがいわゆる 「未払い利息」 であり、 元本に積み上がっていきます。

2. 投資しないと貧しくなる

かつて日本人は貯金を美徳と考えていましたが、2026年現在、銀行の金利はインフレに遠く及びません。これが、政府が NISA(少額投資非課税制度) を強力に推進している理由でもあります。

お金の管理を学ばなければ、 資産はインフレによってゆっくりと食いつぶされていきます。

3. 最後の頼みの綱:春闘

2026年の 「春闘」(春季労使交渉) は非常に重要です。もし 賃上げ幅 が インフレ+金利上昇幅 に負ければ、中間層の財政危機が正式に爆発するかもしれません。

結論と展望

日本政府は現在、綱渡りをしており、 「小幅な利上げ」で円の威厳を少しでも保とうとしつつ、「国債発行による補助金」で社会の安定を維持しようとしています。

私たちにとって、この状況を理解することで、なぜ今 「貯蓄モード」 から 「投資モード」 に切り替えなければならないのかを理解できます。2026年は動乱の終わりではなく、新しい時代の始まりなのです。