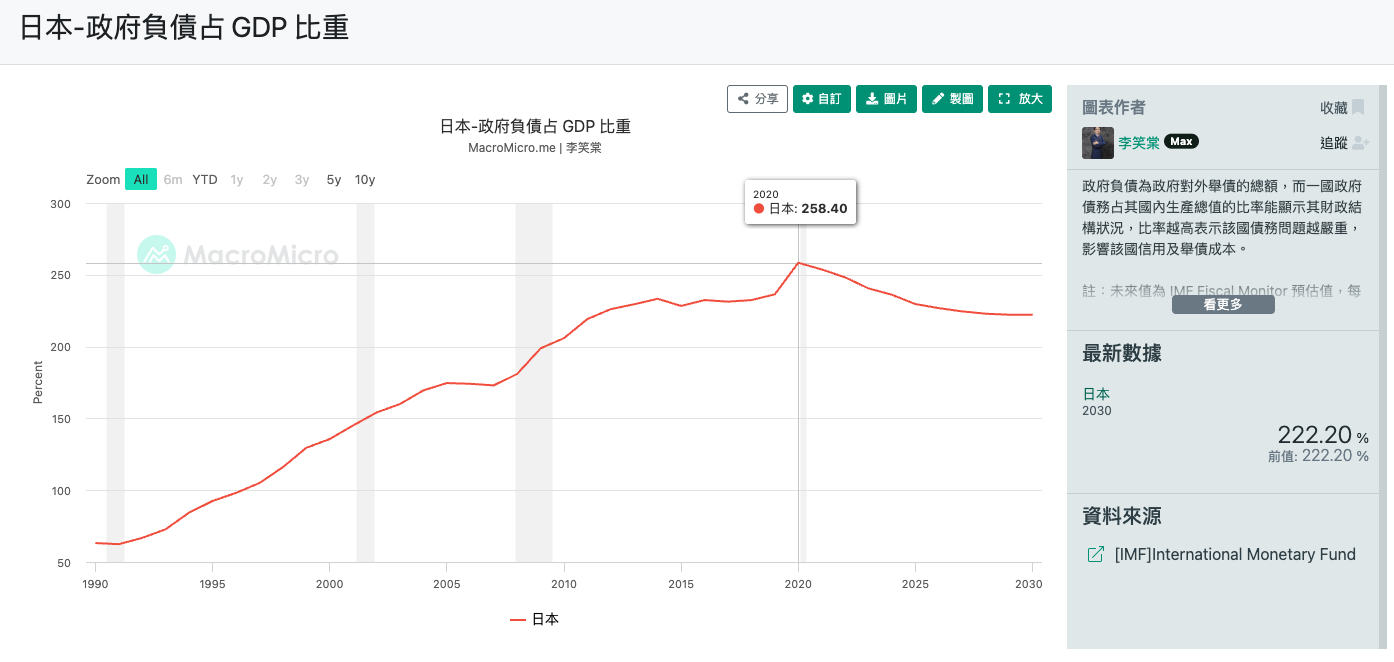

ทำไม สัดส่วนหนี้ต่อ GDP ของญี่ปุ่นอยู่ที่ 258.4% ในปี 2020 แต่ประเทศยังไม่ล้มละลาย? ทำไม เงินเยนถึงอ่อนค่าลงเรื่อยๆ แต่รัฐบาลกลับไม่กล้าขึ้นอัตราดอกเบี้ยอย่างมีนัยสำคัญเพื่อกู้สถานการณ์ค่าเงิน?

ต้นปี 2026 ญี่ปุ่นกำลังอยู่ในช่วงเวลาสำคัญของ “การเปลี่ยนผ่านวิถีชีวิต” จาก 30 ปีแห่ง “อัตราดอกเบี้ยศูนย์และเงินฝืด” เข้าสู่ยุค “มีดอกเบี้ยและเงินเฟ้อ”

เบื้องหลังทั้งหมดนี้ชี้ไปที่ความสัมพันธ์ที่ขัดแย้งกันอย่างยิ่งระหว่าง “พันธบัตรรัฐบาล” และ “เงินเยน”

ทำไมถึงยังกู้ยืมต่อทั้งๆ ที่หนี้ท่วมหัว?

ปฏิกิริยาแรกของหลายคนเมื่อเห็นสัดส่วนหนี้ที่น่าตกใจของญี่ปุ่นคือ:

ทำไมประเทศนี้ถึงยังไม่พังทลาย?

ในความเป็นจริง รัฐบาลญี่ปุ่นขณะนี้ “ถูกบังคับให้ออกพันธบัตร” ด้วยตรรกะหลักดังนี้:

| สาเหตุ | คำอธิบาย |

|---|---|

| ความต้องการที่หลีกเลี่ยงไม่ได้จากสังคมผู้สูงอายุ | ค่าใช้จ่ายทางการแพทย์และบำเหน็จบำนาญ เพิ่มขึ้นโดยอัตโนมัติ และเงินส่วนนี้ไม่สามารถประหยัดได้ |

| หนี้ก้อนโตเหมือนลูกบอลหิมะ | การออกพันธบัตรส่วนใหญ่ในปัจจุบันคือเพื่อ “กู้ใหม่ไปใช้หนี้เก่า” (Refinancing) และต้นทุนการชำระหนี้กินงบประมาณรัฐบาลไปแล้ว 1 ใน 4 |

| โครงสร้าง “กระเป๋าซ้ายเข้ากระเป๋าขวา” | ครึ่งหนึ่งของหนี้สาธารณะถือครองโดย ธนาคารกลางญี่ปุ่น (BOJ) ดังนั้นดอกเบี้ยจึงหมุนกลับมาที่รัฐบาล ส่วนที่เหลือส่วนใหญ่ถือครองโดยสถาบันภายในประเทศ ทำให้ ญี่ปุ่นมีแรงต้านทานความเสี่ยงจากภายนอกได้ดี |

| การเสพติดดอกเบี้ยต่ำ | อัตราดอกเบี้ยต่ำพิเศษเป็นเวลานานทำให้รัฐบาลเกิด ภาพลวงตาว่า “หนี้ไม่ใช่เรื่องน่ากังวล” |

| เส้นทางนโยบายการคลังเชิงรุก | รัฐบาลมีแนวโน้มที่จะแสวงหาการเติบโตของ GDP ที่แท้จริงผ่าน การลงทุน (เช่น การป้องกันประเทศ, เซมิคอนดักเตอร์, การพัฒนาดิจิทัล) ซึ่งก็ต้องใช้เงินเช่นกัน |

พูดง่ายๆ ก็คือ ญี่ปุ่นตอนนี้เหมือนอยู่บน ลู่วิ่งที่หยุดไม่ได้ และทำได้แค่วิ่งต่อไปเท่านั้น

พันธบัตรรัฐบาล “ลักพาตัว” เงินเยนได้อย่างไร?

แล้วเรื่องนี้เกี่ยวอะไรกับการอ่อนค่าของเงินเยน? นี่คือกลไกที่เรียกว่า “ความสัมพันธ์ทั้งรักทั้งเกลียด”

เนื่องจากญี่ปุ่นมีหนี้สินมหาศาล ธนาคารกลางญี่ปุ่น (BOJ) จึงมี พื้นที่ในการขึ้นอัตราดอกเบี้ยจำกัดมาก

หากอัตราดอกเบี้ยขึ้นเร็วเกินไป ดอกเบี้ยพันธบัตรที่รัฐบาลต้องจ่ายจะระเบิด และการคลังจะพังทลายในทันที

สิ่งนี้สร้าง วงจรอุบาทว์:

| ผลลัพธ์ | คำอธิบาย |

|---|---|

| ไม่กล้าขึ้นดอกเบี้ย | กังวลเรื่อง ส่วนต่างอัตราดอกเบี้ยระหว่างเยนและดอลลาร์ที่กว้างขึ้น เงินทุนไหลออก และเงินเยนอ่อนค่าต่อเนื่อง |

| การอ่อนค่าทำให้เกิดเงินเฟ้อ | พลังงานและอาหารนำเข้าแพงขึ้น ทำให้ประชาชนไม่พอใจ |

| แจกเงินอุดหนุน | เพื่อปลอบประโลมประชาชน รัฐบาลต้องแจกเงินเพื่อ อุดหนุนค่าไฟฟ้าหรือแจกเงินสด |

| ออกพันธบัตรใหม่เพิ่ม | เงินอุดหนุนมาจากไหน? ก็ต้องออกพันธบัตรเพิ่มเท่านั้น |

ผลลัพธ์คือ ขนาดของพันธบัตรรัฐบาลใหญ่ขึ้น และธนาคารกลางก็ยิ่งไม่กล้าขึ้นอัตราดอกเบี้ยอย่างมีนัยสำคัญ เงินเยนจึงถูก “ลักพาตัว” โดยหนี้สินมหาศาลของประเทศตัวเอง

ความท้าทายที่แท้จริงและความเจ็บปวดของประชาชนในปี 2026

การงัดข้อทางเศรษฐกิจมหภาคนี้แปลเปลี่ยนเป็นแรงกดดันต่อคนทั่วไปอย่างไร?

1. ผู้มีสินเชื่อบ้าน: “กบในน้ำต้ม”

หากคุณมีสินเชื่อบ้านอัตราดอกเบี้ยลอยตัว คุณอาจกำลังเผชิญกับอันตราย แม้ญี่ปุ่นจะมีสิ่งที่เรียกว่า “กฎ 5 ปี” (ยอดผ่อนชำระรายเดือนคงที่ 5 ปี) แต่นี่เป็นเพียงการยืดเวลาความเจ็บปวดออกไป

เมื่ออัตราดอกเบี้ยขึ้น แม้ยอดผ่อนชำระรายเดือนของคุณจะไม่เปลี่ยน แต่ “ส่วนของดอกเบี้ย” ในนั้นเพิ่มขึ้น หากดอกเบี้ยขึ้นสูงพอ อาจเกิดสถานการณ์ที่ “ยอดผ่อนชำระรายเดือนไม่พอจ่ายดอกเบี้ย” ซึ่งเรียกว่า “ดอกเบี้ยค้างชำระ” และมันจะ ทบเข้าไปในเงินต้นของคุณ

2. จนลงถ้าไม่ลงทุน

ในอดีต คนญี่ปุ่นคิดว่าการออมเงินเป็นคุณธรรม แต่ในปี 2026 ดอกเบี้ยธนาคารตามไม่ทันเงินเฟ้อ นี่คือเหตุผลที่รัฐบาลผลักดันระบบ NISA (Nippon Individual Savings Account) อย่างจริงจัง

หากคุณไม่เรียนรู้การบริหารการเงิน ทรัพย์สินของคุณจะถูกเงินเฟ้อกัดกินอย่างช้าๆ

3. ฟางเส้นสุดท้าย: ชุนโต

“ชุนโต” (การเจรจาต่อรองค่าจ้างฤดูใบไม้ผลิ) ในปี 2026 มีความสำคัญอย่างยิ่ง หาก การขึ้นค่าจ้าง แพ้ให้กับ เงินเฟ้อบวกกับการขึ้นดอกเบี้ย วิกฤตการเงินของชนชั้นกลางอาจระเบิดขึ้นอย่างเป็นทางการ

บทสรุปและมุมมอง

รัฐบาลญี่ปุ่นกำลังเดินบนเส้นลวด พยายามใช้ “การขึ้นดอกเบี้ยเล็กน้อย” เพื่อซื้อศักดิ์ศรีให้เงินเยน ในขณะเดียวกันก็ใช้ “เงินอุดหนุนจากการออกพันธบัตร” เพื่อรักษาเสถียรภาพทางสังคม

สำหรับเรา การเข้าใจสถานการณ์นี้ช่วยให้เข้าใจว่าทำไมเราต้องเปลี่ยนจาก “โหมดการออม” เป็น “โหมดการลงทุน” ในตอนนี้ ปี 2026 ไม่ใช่จุดจบของความวุ่นวาย แต่เป็นจุดเริ่มต้นของยุคใหม่

Reference

- ญี่ปุ่น - สัดส่วนหนี้รัฐบาลต่อ GDP | MacroMicro

- ธนาคารกลางญี่ปุ่น (BOJ) - โซนธนาคารกลาง | MacroMicro

- กู้ซื้อบ้านในญี่ปุ่นด้วย “ดอกเบี้ยลอยตัว”? โปรดระวังกฎ 5 ปี - บล็อก

- Nippon individual savings account - Wikipedia

- ระบบการลงทุนขนาดเล็กปลอดภาษี - วิกิพีเดีย

- ความลับของการพุ่งขึ้นของหุ้นญี่ปุ่น: ระบบ NISA ใหม่ช่วยดัน TISA ของไต้หวันจะทำสำเร็จไหม? | นิตยสาร Global Views

- วิธีประหยัดภาษีด้วย NISA? ระบบ NISA ใหม่ปี 2024 เริ่มแล้ว! อธิบายความแตกต่างระหว่างระบบเก่าและใหม่ในครั้งเดียว

- CK การลงทุนและการบริหารการเงิน | เทขายสินทรัพย์ทุกประเภท! ญี่ปุ่นกำลังทำลายตลาดหุ้นได้อย่างไร?! - YouTube