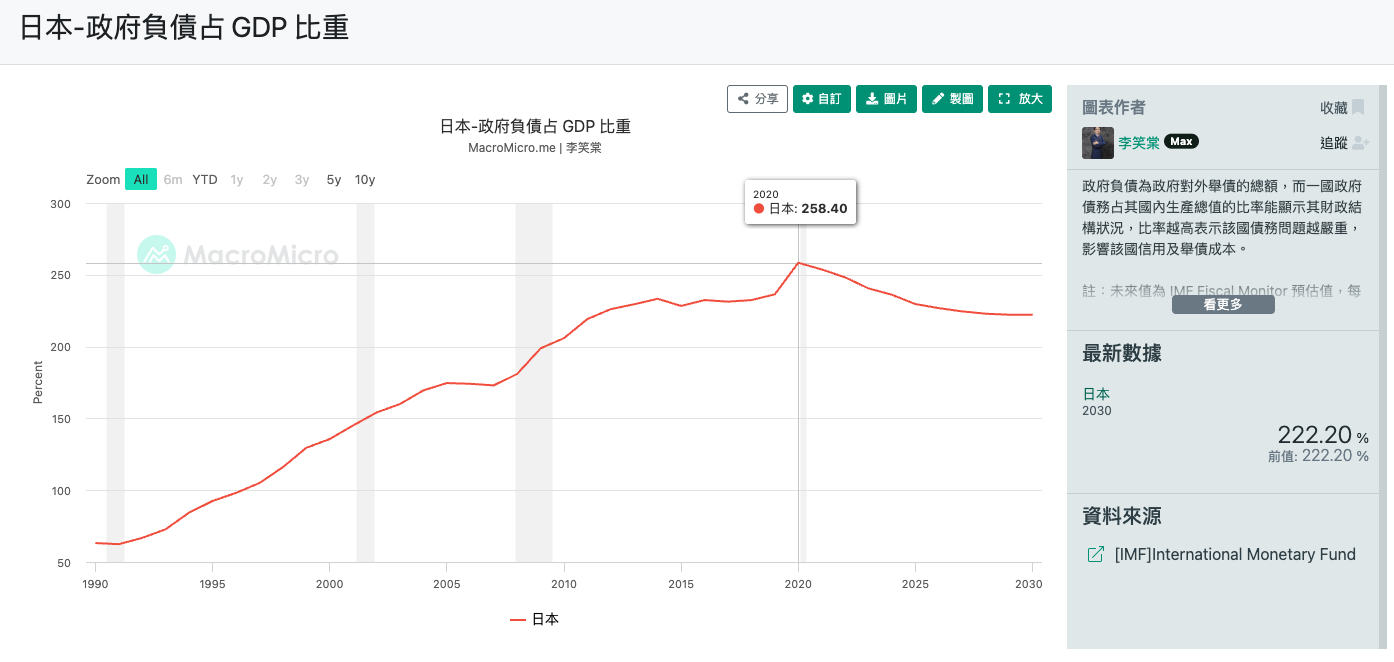

为什么 2020 年日本国债占 GDP 258.4% 还是没破产?为什么 日圆一直跌,政府却不敢大幅升息救汇率?

2026 年初,日本正处于一个 「生活模式转移」 的关键时刻,从长达 30 年的「零利率、通缩」转向「有感利息、通膨」的时代。

这一切的背后,都指向了 「国债」 与 「日圆」 之间那种极度矛盾的关系。

为什么债台高筑还不肯停手?

很多人看到日本那惊人的负债率,第一反应都是:

这国家怎么还没倒?

实际上是日本政府现在是「不得不发债」,有以下核心逻辑:

| 原因 | 说明 |

|---|---|

| 高龄化的刚性需求 | 医疗和养老金支出是自动增长的,这部分钱省不掉。 |

| 债务滚雪球 | 现在很多发债是为了 「借新还旧」(借换债),偿债成本已经占了政府预算的 1/4。 |

| 「左手换右手」的结构 | 半数国债由日本央行(BOJ)持有,利息转一圈又回到政府手里;剩余大部分由国内机构持有,这让日本对外部风险的抵抗力较强。 |

| 低利率的毒瘾 | 长期的超低利率让政府产生了 「债多不愁」的错觉。 |

| 积极财政路线 | 政府倾向透过 投资(如国防、半导体、数位发展) 来追求名目 GDP 成长,这也需要钱。 |

简单来说,日本现在就像是在一台 停不下来的跑步机上,只能不断跑下去。

国债如何「绑架」日圆?

那这跟日圆贬值有什么关系呢?这就是所谓的 「相爱相杀」 机制。

因为日本欠的债实在太多了,导致日本央行(BOJ)的升息空间非常有限。

如果利息升得太快,政府要付出的国债利息会直接爆表,财政会瞬间崩溃。

这就造成了一个恶性循环:

| 结果 | 说明 |

|---|---|

| 不敢升息 | 担心日圆与美金的利差扩大,资金外流,日圆持续贬值。 |

| 贬值引发通膨 | 进口能源和食品变贵,民怨四起。 |

| 发钱补贴 | 政府为了安抚民心,又要发钱补贴电费或发现金。 |

| 再发新债 | 补贴的钱哪里来?只能再发债 |

结果,国债规模变得更大,央行就更不敢大幅升息。日圆就这样被自家的庞大债务给「绑架」了。

2026 年的真实挑战与民众痛点

这种宏观经济的角力,具体到一般人的生活,会变成什么样的压力?

1. 房贷族的「温水煮青蛙」

如果你是浮动利率房贷族,现在可能正面令危险。虽然日本有所谓的 「5 年规则」(五年内月供不变),但这只是延后痛苦。

利率上升时,你的月还款额虽然没变,但里面的 「利息占比」 增加了。如果利率升得够高,甚至会出现 「月还款额还不够付利息」 的情况,这就是所谓的 「未付利息」,它会累积在你的本金上。

2. 不投资就变穷

过去日本人觉得存钱是美德,但在 2026 年,存银行的利息远远追不上通膨。这也是为什么政府大力推行 少额投资免税制度(NISA: Nippon Individual Saving Account) 的原因

你不学理财,资产就会被通膨缓缓吃掉。

3. 最后的救命稻草:春斗

2026 年的 「春斗」(春季薪资谈判) 至关重要。如果薪资的涨幅输给了通膨加利息的涨幅,那么中产阶级的财务危机可能就会正式引爆。

总结与展望

日本政府目前正在走钢索,试图用「微幅升息」来换取日圆的一点尊严,同时又用「发债补贴」来维持社会稳定。

对于我们来说,看懂这个局势,才能理解为什么现在必须从 「存钱模式」 切换到 「理财模式」。2026 年,不是动荡的结束,而是一个新时代的开始。