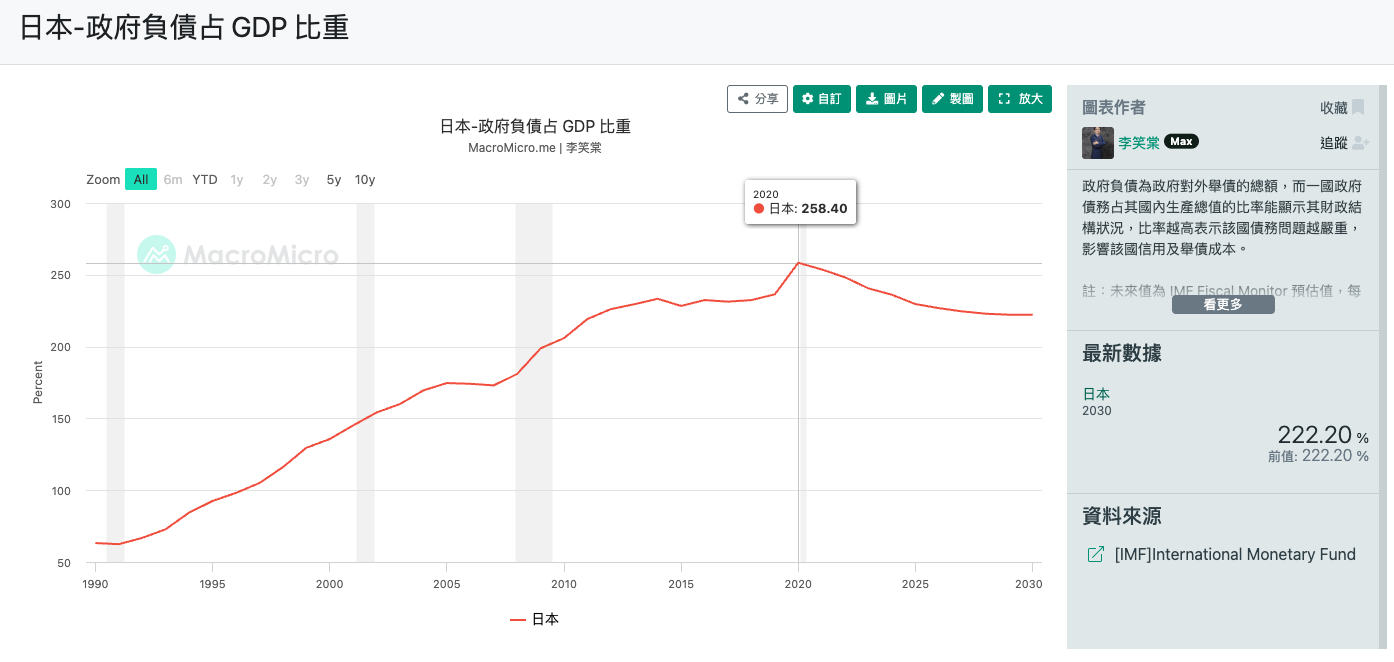

Tại sao tỷ lệ nợ công trên GDP của Nhật Bản là 258,4% vào năm 2020 nhưng vẫn chưa vỡ nợ? Tại sao đồng Yên liên tục giảm giá, nhưng chính phủ lại không dám tăng lãi suất đáng kể để cứu tỷ giá?

Đầu năm 2026, Nhật Bản đang ở thời điểm quan trọng của “sự chuyển dịch lối sống”, chuyển từ 30 năm “lãi suất bằng không và giảm phát” sang kỷ nguyên của “lãi suất hữu hình và lạm phát”.

Đằng sau tất cả những điều này là mối quan hệ cực kỳ mâu thuẫn giữa “Trái phiếu Chính phủ” và “Đồng Yên”.

Tại sao nợ chồng chất mà vẫn không dừng vay?

Phản ứng đầu tiên của nhiều người khi nhìn thấy tỷ lệ nợ đáng kinh ngạc của Nhật Bản là:

Tại sao đất nước này vẫn chưa sụp đổ?

Trên thực tế, chính phủ Nhật Bản hiện đang “buộc phải phát hành trái phiếu”, với logic cốt lõi sau:

| Nguyên nhân | Giải thích |

|---|---|

| Nhu cầu cứng từ già hóa dân số | Chi phí y tế và lương hưu tăng tự động, và khoản tiền này không thể cắt giảm. |

| Nợ như quả cầu tuyết | Phần lớn việc phát hành trái phiếu hiện nay là để “vay mới trả cũ” (tái cấp vốn), và chi phí trả nợ đã chiếm 1/4 ngân sách chính phủ. |

| Cấu trúc “Tay trái chuyển tay phải” | Một nửa số nợ công được nắm giữ bởi Ngân hàng Trung ương Nhật Bản (BOJ), vì vậy tiền lãi lại quay trở lại túi chính phủ; phần lớn còn lại do các tổ chức trong nước nắm giữ, giúp Nhật Bản có khả năng chống chịu rủi ro bên ngoài mạnh mẽ. |

| Nghiện lãi suất thấp | Lãi suất siêu thấp kéo dài đã tạo cho chính phủ ảo tưởng rằng “nợ không phải là nỗi lo”. |

| Đường lối tài khóa tích cực | Chính phủ có xu hướng theo đuổi tăng trưởng GDP danh nghĩa thông qua đầu tư (ví dụ: quốc phòng, bán dẫn, phát triển kỹ thuật số), và việc này cũng cần tiền. |

Nói một cách đơn giản, Nhật Bản hiện giống như đang ở trên một chiếc máy chạy bộ không thể dừng lại, và chỉ có thể tiếp tục chạy.

Trái phiếu Chính phủ “bắt cóc” đồng Yên như thế nào?

Vậy điều này có liên quan gì đến việc đồng Yên mất giá? Đây chính là cơ chế được gọi là “Mối quan hệ yêu-ghét”.

Bởi vì Nhật Bản nợ quá nhiều, nên dư địa tăng lãi suất của Ngân hàng Trung ương Nhật Bản (BOJ) là rất hạn chế.

Nếu lãi suất tăng quá nhanh, tiền lãi trái phiếu chính phủ mà chính phủ phải trả sẽ bùng nổ, và nền tài chính sẽ sụp đổ ngay lập tức.

Điều này tạo ra một vòng luẩn quẩn:

| Kết quả | Giải thích |

|---|---|

| Không dám tăng lãi suất | Lo ngại về khoảng cách lãi suất giữa Yên và Đô la Mỹ nới rộng, dòng vốn chảy ra ngoài, và đồng Yên tiếp tục mất giá. |

| Mất giá gây ra lạm phát | Năng lượng và thực phẩm nhập khẩu trở nên đắt đỏ, gây ra sự bất bình trong công chúng. |

| Phát tiền trợ cấp | Để xoa dịu công chúng, chính phủ phải phát tiền để trợ cấp tiền điện hoặc phát tiền mặt. |

| Phát hành thêm trái phiếu mới | Tiền trợ cấp lấy từ đâu? Chỉ bằng cách phát hành thêm trái phiếu. |

Kết quả là, quy mô trái phiếu chính phủ trở nên lớn hơn, và ngân hàng trung ương càng không dám tăng lãi suất đáng kể. Đồng Yên do đó bị “bắt cóc” bởi chính khoản nợ khổng lồ của mình.

Những thách thức thực tế và nỗi đau của người dân năm 2026

Cuộc đấu vật kinh tế vĩ mô này chuyển thành áp lực gì đối với người dân bình thường?

1. Người vay mua nhà: “Ếch luộc trong nồi nước ấm”

Nếu bạn có một khoản vay thế chấp lãi suất thả nổi, bạn có thể đang phải đối mặt với nguy hiểm. Mặc dù Nhật Bản có cái gọi là “Quy tắc 5 năm” (khoản thanh toán hàng tháng không thay đổi trong 5 năm), nhưng điều này chỉ là trì hoãn nỗi đau.

Khi lãi suất tăng, mặc dù khoản thanh toán hàng tháng của bạn không thay đổi, nhưng “phần lãi suất” bên trong nó đã tăng lên. Nếu lãi suất tăng đủ cao, thậm chí có thể xảy ra tình huống “khoản thanh toán hàng tháng không đủ để trả lãi”, được gọi là “lãi chưa trả”, và nó sẽ tích lũy vào nợ gốc của bạn.

2. Nghèo đi nếu không đầu tư

Trong quá khứ, người Nhật coi tiết kiệm tiền là một đức tính tốt, nhưng vào năm 2026, lãi suất ngân hàng thấp hơn nhiều so với lạm phát. Đây cũng là lý do tại sao chính phủ đang thúc đẩy mạnh mẽ hệ thống NISA (Tài khoản Tiết kiệm Cá nhân Nippon).

Nếu bạn không học cách quản lý tài chính, tài sản của bạn sẽ từ từ bị lạm phát ăn mòn.

3. Cọng rơm cuối cùng: Shunto

“Shunto” (Đàm phán lương mùa xuân) vào năm 2026 là cực kỳ quan trọng. Nếu mức tăng lương thua lạm phát cộng với việc tăng lãi suất, thì cuộc khủng hoảng tài chính của tầng lớp trung lưu có thể chính thức bùng nổ.

Kết luận và Triển vọng

Chính phủ Nhật Bản hiện đang đi trên dây, cố gắng sử dụng “việc tăng lãi suất nhỏ” để mua lại một chút phẩm giá cho đồng Yên, đồng thời sử dụng “trợ cấp phát hành trái phiếu” để duy trì sự ổn định xã hội.

Đối với chúng ta, hiểu được tình hình này giúp chúng ta hiểu tại sao bhúng ta phải chuyển từ “Chế độ Tiết kiệm” sang “Chế độ Đầu tư” ngay bây giờ. Năm 2026 không phải là sự kết thúc của sự hỗn loạn, mà là sự khởi đầu của một kỷ nguyên mới.

Reference

- Nhật Bản - Tỷ lệ Nợ Chính phủ trên GDP | MacroMicro

- Ngân hàng Trung ương Nhật Bản (BOJ) - Khu vực Ngân hàng Trung ương | MacroMicro

- Vay mua nhà ở Nhật Bản với “lãi suất thả nổi”? Hãy chú ý đến quy tắc 5 năm - Blog

- Nippon individual savings account - Wikipedia

- Chế độ miễn thuế đầu tư nhỏ - Wikipedia

- Bí mật đằng sau sự tăng vọt của chứng khoán Nhật Bản: Hệ thống NISA mới hỗ trợ, liệu TISA của Đài Loan có thể sao chép thành công? | Tạp chí Viễn kiến

- Làm thế nào để tiết kiệm thuế với NISA? NISA mới năm 2024 ra mắt! Giải thích sự khác biệt giữa chế độ mới và cũ trong một lần

- CK Đầu tư Tài chính | Bán tháo toàn diện các loại tài sản! Nhật Bản đang làm sập thị trường chứng khoán như thế nào?! - YouTube